Internet Banking for runaways — wie bezahlt man eine Rechnung in der Schweiz?

Am Wochenende ist Zeit für die private Buchhaltung. Schweizer machen gern ein grosses Geheimnis daraus, bei welcher Bank sie ihr Konto haben. Daher schicken alle Debitoren vorgefertigte Rechnungen mit rosa-roten Einzahlscheinen für die Post. Denn wenn man bei der Schweizer Post am Schalter in bar bezahlt, dann kostet es keine Gebühren, bzw. der Empfänger des Geldes übernimmt die Gebühren. Dazu geht man zur Post, denn die Post ist keine Bank in der Schweiz, aber dort haben alle Banken ein Konto, über das sie Geld beziehen können. Oder so ähnlich, denn so richtig haben wir dieses System auch nach sechs Jahren noch nicht begriffen.

Wir kommen aus dem Land der Lastschriften und Einzugsermächtigungen. Wer in Deutschland lebt, lässt alles automatisch abbuchen: Die Miete, die Stromrechnung, die Telefonrechnung, die Vereinsbeiträge, die Einkäufe bei Amazon.de, den Bierdeckel in der Kneipe an der Ecke. Nicht so in der Schweiz. Dort ist zwar dieses Abbuchungsverfahren ebenfalls bekannt, was aber noch lange nicht heisst, dass es irgend jemand tatsächlich praktiziert. Auch Daueraufträge soll es geben in der Schweiz, aber fast niemand benutzt sowas. Wozu auch, der Spaziergang zur nächsten Post ist viel gesünder, und so kommt man wenigstens mal an die frische Luft und in Kontakt mit den Nachbarn, die den gleichen Weg am Monatsende unternehmen (vgl. Blogwiese).

In Deutschland hat jede Bank eine BLZ = Bankleitzahl. Die Kombination von Kontonummer und BLZ reicht aus, um einen Betrag zuverlässig von Bank A zu Bank B zu transferieren. Die Angabe des Empfängernamens ist hilfreich, aber keine Pflicht. Das Geld ist dann sowieso noch 1-3 Tage unterwegs, abgebucht wird es sofort, gutgeschrieben ein paar Tage später. Genau damit wird bei den Banken Geld verdient. In der Schweiz gibt es zwar auch IBAN-Nummern, aber das meiste wird nicht direkt von Bank zu Bank abgewickelt, sondern über die Post. Mit Hilfe einer komplizierten Referenznummer sollte jede Buchung eindeutig zugeordnet werden können.

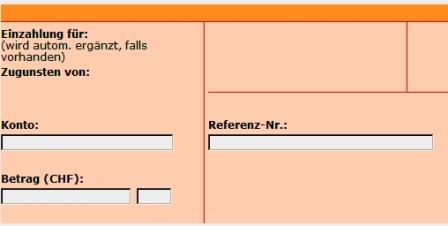

Ich wollte also am Wochenende eine Rechnung bezahlen, die ohne rosa/roten Einzahlungszettel bei mir eintrudelte. Da die Post am Wochenende geschlossen hat, versuchte ich, das Geld via „Internet-Banking“ zu überweisen. Bekannt sind mir der Betrag, eine „PostFinance-Kontonummer“ und der Kontobesitzer. Ich versuche also bei auf der Webseite meiner Bank, das Geld in das richtige Formular einzutragen und zu überweisen. Ich starte den ersten Versuch mit einem „orangenen Einzahlungsschein“:

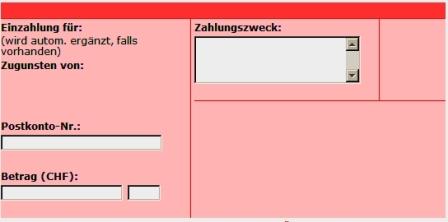

Der verlangt eine Konto-Nummer, die gebe ich ihm. Eine Referenz-Nr, die habe ich nicht, also lass ich das Feld leer, aber einen Betrag, den weiss ich wieder. Kaum gebe ich dort die PostFinance-Kontonummer ein, fängt das Formular an zu motzen: „ungültige Eingabe„. Also versuche ich es mit dem „roten Einzahlungsschein“. Finde ich übrigens ganz klasse, dass diese beiden Zahlscheine so glasklar und eindeutig von einander getrennt sind. Rot und Rosa, besser hätte man es nicht wählen können. Warum nicht Blau und Hellblau, oder Grün und Grünlich?

Hier der rote Einzahlungsschein. Sehen sie, wie rot er ist? Nein, das ist kein Rosa, das ist Rot! Hier gibt es eine „Postkonto-Nr.“ einzutragen. Klingt doch fast wie „PostFinance-Konto“. Doch auch dieses Formular findet meine Empfänger-Kontonummer nicht gültig.

Also starte ich den dritten Versuch, diesmal mit einer „Banküberweisung“. So von Bank zu Bank, sollte doch kein Problem sein. Obwohl, wenn die Post keine Bank ist, ist dann „PostFinance“ auch keine Bank? Was ist es dann?

Doch nun soll ich die Clearing-Nr. oder IBAN Nummer des Empfängers eingeben. Die Bankkonto-Nr. allein wird wieder als „ungültig“ abgewiesen. Mir ist gar nichts „clear“, und mein Geld werde ich heute wohl nicht mehr los. Vielleicht packe ich den Betrag einfach in einen Umschlag und schicke ihn per A-Post ans Ziel. Für heute ist das Homebanking gescheitert. Immer noch versuche ich zu begreifen, was der Unterschied zwischen den Farben Rot und Rosa bedeutet. Ausserdem ist da auf diesen Formularen einfach nirgends ein Schweizerkreuz zu sehen, nicht einmal ein ganz klitzekleines. Das löst bei mir nach 6 Jahren in der Schweiz instinktives Misstrauen aus. Diesen Dingern soll ich mein Geld anvertrauen?

So langsam verstehe, ich warum viele Schweizer lieber diese Zahlscheine dem Postangestellten zur Erledigung in die Hand drücken.

April 2nd, 2007 at 1:38

Hallo Jens,

ich teile den Grossteil Deiner Einschätzung. Wenn man gewohnt ist, mit der Angabe zweier Zahlen (Bankleitzahl und Kontonummer) eine Überweisung zu machen, muss einem das Schweizer System unverständlich bleiben. Vielleicht eine kleine Hilfe zur Auflösung:

1. In der Schweiz übernimmt die Post die Funktion der deutschen Girozentralen. Daher gehen (zumindest die meissten) Überweisungen über die Post.

2. Auch in der Schweiz gibt es eine Bankleitzahl. Hier ist es die Bank-Clearing-Number (BC-Nr.). Sie ist wohl immer 3-stellig (habe zumindest noch keine anderen gesehen).

3. Warum es in der Schweiz nicht Möglich sein soll eine Überweisung nur mit Kenntnis von BC und Kontonummer zu erledigen, habe ich auch bis Heute nicht begriffen. Vermutlich verdienen die Banken zuviel an der derzeitigen Art der Überweisungen und haben daher kein Interesse an einer Vereinheitlichung / Vereinfachung. Aber nachdem die IBAN die Kontonummer ablösen wird (wurde mir zumindest von den Banken gesagt), ändert sich das hoffentlich demnächst.

Ach übrigens die Überweisung „nur“ mit Kontonummer und BLZ, dürfte an sich auch in Deutschland nicht funktionieren. Wenn der Begünstigte nicht mit dem Kontoinhaber übereinstimmt, sollte die Überweisung eigentlich zurück gehen. Mir ist das schon passiert. Liegt aber wohl daran wie gründlich die Empfängerbank arbeitet.

Ansonsten wäre wohl das graue Formular das richtige gewesen. Allerdings hättest Du die Clearing-Nummer der Postfinance, 9000 (gibt wohl doch längere) finden müssen. Bei mir hat es auch länger gedauert. Auf der Seite der Postfinance bin ich leider nicht fündig geworden. Eben habe ich folgende Seite gefunden: http://www.telekurs.com/de/tkicch_onlineservices_inquirybcnumber.htm

Damit sollte man eigentlich jede BC-Nr. finden. Hoffentlich haben wenigstens die Filialen die selbe BC.

April 2nd, 2007 at 2:08

Moin Jens

Es ist eigentlich ganz einfach: Die orangen Einzahlungsscheine haben eine Referenznummer und eine Kontonummer, die mit 01- beginnt. Den (rosa)roten Einzahlungsschein braucht man in jedem anderen Fall, z.B. wenn der Endbegünstigte selbst ein Postkonto hat, oder man keinen vorgedruckten Schein mit Referenznummer hat.

In deinem Fall müsste eigentlich der (rosa)rote Schein funktionieren. Die Postkonto-Nummer muss im Format 12-345678-9 sein, wobei der Mittelteil auch weniger als sechs Ziffern haben kann. Vielleicht lag der Fehler beim Format…?

Grüsse

Christoph

[Antwort Admin: Habe es sowohl mit als auch ohne Bindestriche in der Nummer probiert, hat beides nicht funktioniert. Werde dranbleiben]

April 2nd, 2007 at 7:59

@Gerald: es gibt eigentlich mehrheitlich 4-stellige Clearing-Nummern in der Schweiz; Ausnahme UBS (ehem. Bankgesellschaft und Bankverein) und die Schweizerische Nationalbank: die haben nur 3 Stellen.

@Admin: obwohl ich lange Jahre im Zahlungsverkehr einer Bank gearbeitet habe erschliesst sich mir beim E-banking die Logik auch nicht wirklich; ich schaffe es jedesmal, dass ich mindestens 3 Versuche benötige, die Zahlung auf den Weg zu bringen……peinlich 😉 Aber zur Post laufen und bar einzuzahlen…..neeee, das geht garnicht!

April 2nd, 2007 at 8:43

Hier noch eine Information über die Farben der Einzahlungsscheine:

E-Banking oder meinetwegen E-Posting wählt auch nur die Farben, die die wirklichen Einzahlungsscheine haben. Ist irgendwie logisch, damit die Kunden sich besser zurechtfinden und nicht falsche Formulare mit andern Farben als Vorlage benützen.

Solche andersfarbene Formulare gab es nämlich schon. So ist die berechtigte Frage, weshalb die nicht etwa grün oder blau als gut unterscheidbare Farbe gewählt haben, einfach kurzfristhistorisch zu beantworten. In früheren, mir in Erinnerung bleibenden Jahren waren alle manuell auszufüllenden Einzahlungsscheine (wie heute die rosaroten) hellgrün. Die bereits Vorgedruckten hingegen waren hellblau (also die, deren Postcheckkonto mit 01-… beginnt und in denen der zu überweisende Betrag bereits vorgedruckt ist). Dies entspricht den heutigen orangen Einzahlungsscheinen.

Durch die heute anderen Farben vermeidet mal also, dass bei Umzügen und Hausräumungen noch aufgefundene alte Formulare verwendet werden und längst gemahnte und verfallene Rechnungen nach Jahren nochmals bezahlt werden (doppelt bezahlen wäre sicher schon vielen unter euch beinahe passiert – nicht?).

Den genauen Grund für die Farbenwahl setze ich in meiner Vermutung irgendwo bei der Maschinenlesbarkeit an. Damit würden alte grüne oder blaue Einzahlungsscheine möglicherweise ausgeschieden und manuell verarbeitet.

Fazit: die Farbenwahl ist also nur als logisches Hilfsmittel gedacht, sei es auch nur als Hilfsmittel zu ironischem Humor.

April 2nd, 2007 at 8:47

Hm, es ist wohl wie meistens das schwierig, was man nicht gewöhnt ist. Als ich mal ein paar Monate in Deutschland lebte, musste ich für eine Bestellung bei ebay möglichst schnell das Geld einzahlen und einen Beleg haben, dass ich es gezahlt hatte (denselben wollte ich faxen, um die Ware gleich zu bekommen und nicht 3 Tage warten zu müssen, bis das Geld ankommt). Bei dem „Überweisungsträger“, den ich in die Hand gedrückt bekam, brauchte ich auch erstmal eine Weile, bis ich alles verstanden hatte. Und dann wollten die noch 10€ für die Überweisung – Halsabschneiderei!

Meine völlig laienhafte Erklärung zu den Einzahlungsscheinen: Die orangen (die übrigens früher blau waren) kommen in der Regel mit Rechnungen daher und es ist alles vorgedruckt (daher auch kein Problem fehlender Daten). Die roten verwendet man eher für „private“ Überweisungen. Da haben die Leute aber meist ebenfalls Exemplare, wo zumidest die Postkonto-Nr. eingetragen ist; ohne die geht es meines Wissens nicht. Für alle anderen Fälle braucht man die Banküberweisung, die in Jean-Renés Fall wohl die richtige gewesen wäre. Rechts vom Clearing-Nr.-Feld steht ein roter Link „suchen“, dort sollte man mit der Eingabe von „Postfinance“ die entsprechende Clearing-Nummer rausfinden.

Der Unterschied zwischen der Postkonto-Nr. und der PostFinance-Konto-Nr. ist glaube ich der: Die Postkonto-Nr. bezieht sich, wie von Jens „angetönt“, auf das Konto einer Bank bei der Post. Die Bank leitet das Geld dann an den eigentlichen Empfänger weiter. Die PostFinance-Konto-Nr. ist jedoch direkt die Konto-Nr. vom Begünstigten, der eben bei PostFinance ein Konto hat. Ergibt das jetzt irgend einen Sinn oder wurden alle Klarheiten beseitigt….?

Jens, falls du das Überweisen von Geldbeträgen innerhalb der Schweiz üben möchtest, kann ich Dir im übrigen gerne meine Kontonummer mitteilen.

April 2nd, 2007 at 8:50

Also ich habe einen Dauerautrag für die Miete. Also es ist nicht, dass sich der Vermieter automatisch jeden Moatsende bedinen kann, sondern ich schicke ihm automatisch die Miete.

Da dies jeder Monat exact der selbe Betrag ist, lohnt sich die ganze Sache.

Bei den anderen Sachen, will ich zuerst kontrollieren, was reinkommt, vielleicht ist ja ein fehler unterlaufen, und dann hat man alle Mühe seine Kohle wiederzufinden.

April 2nd, 2007 at 9:27

Ja, das graue Formular benutzen wir ganz selten, nämlich nur dann, wenn wir keine BESR-Nummer und keine PC-Nummer haben. Dann geht es direkt von Bank zu Bank.

Ohne Clearing-Nr. (in D in BLZ) weiss niemand, bei welcher Bank diese Kontonummer ist, also braucht es die halt.

Schlauer Spam-Filter übrigens 😉

April 2nd, 2007 at 9:36

Zur Info:

IBAN = International Bank Account Number.

BIC = Bank Indentifier Code.

April 2nd, 2007 at 9:36

Bis vor zwei oder drei Jahren war der orange Einzahlungsschein noch blau. Das war zu leicht zu unterscheiden, deshalb wurde der Blaue abgeschafft…

April 2nd, 2007 at 10:00

Jens, warum richtest Du Dir kein Post(s)checkkonto ein? Da kannst Du viele Rechnungen per Lastschriftverfahren bezahlen oder einen Dauerauftrag erteilen. Ansonsten gibst Du bei Postfinance beim e-banking die Post(s)checkkontonummer des Empfängers und den Betrag ein und schon erscheint eine Maske mit dem Empfängernamen. Auch steht dort schon, welche Farbe der Einzahlungsschein hat – der einem eigentlich egal sein kann. Referenznummer eingeben und ankreuzen, ob Du eine Zahlungsbestätigung willst oder nicht. Und ab die Post. Am nächsten Tag kannst Du Dir die Zahlungsbestätigung und einmal monatlich einen Kontoauszug ausdrucken. Ich schaff das als ältere Rentnerin problemlos.

April 2nd, 2007 at 10:50

Seit vielen Jahren (ca. 8) benutze ich fast nur noch e-banking um Rechnungen zu bezahlen. Finde es einfach und bequem. Daueraufträge für die regelmässigen Zahlungen, LSV dort, wo ich vertraue.

Postschalter benutze ich für Zahlungen nur noch sehr selten

Übrigens bekommt man für alle LSV Abbuchungen einen Beleg, mittels welchem man innerhalb von 30 Tagen das Geld zurückbuchen lassen kann (Ohne Angabe von einer Begründung). DAS finde ich wirklich gut…

Gruss

Widi

April 2nd, 2007 at 10:51

Das komische Smiley (bei mir wird es jedenfalls angezeigt) stände für eine „8“ mit nachfolgendem „)“… Es leben die Tücken der Technik 😉

April 2nd, 2007 at 11:09

Oh jeeeee – was erwartet mich da ????

Ich finde diesen Blog zum großen Teil sehr, sehr lustig aber auch recht informativ. Die Schweiz, ihre Bewohner und vor allem ihre Besonderheiten interessieren mich; ich habe schon lange vor in die Schweiz zu gehen und nun steht es unmitelbar bevor. Hier konnte ich schon viele wertvolle Erkenntnisse für mich gewinnen.

Danke für die tollen Beiträge und ein nettes „Hallo“ bzw. „Grüezi“ an alle Leser und Mitgestalter dieser Seite! 🙂

Ute M.

April 2nd, 2007 at 11:11

Stell Dich nicht so an. 🙂

Also: Bank-zu-Bank Überweisung geht ganz locker mit Clearing-Nr und Kontonummer – ich musste noch nie mehr eingeben. Daueraufträge bei Bank und Post sind zumindest bei der Miete durchaus die Regel. Wie Du darauf kommst, dass „kaum jemand“ dies benutzt, ist mir ein Rätsel.

Postkonto-zu-Postkonto ist eigentlich genauso einfach. (Das mit den roten und orangen EZS ist allerdings wirklich idiotisch). Postkonto-Nummern und Referenznummern haben übrigens eine eingebaute Prüfziffer, damit man sich nicht aus Versehen vertippt und die ganze Knete dem Steueramt schickt statt dem netten Finanzberater aus Nigeria.

Einzugsermächtigung? Nein danke, nicht mal beim Telefon. Sein Geld zurückzuerhalten ist ungleich schwerer als gar nicht erst zu zahlen…Neitankenau.

April 2nd, 2007 at 11:27

Wir benutzen die sogenannten „UBS easy“Zahlungsaufträge. Das kann man gemütlich zu Hause ausfüllen, d.h.:

Datum

Anzahl beiliegender EZ’s

Totalbetrag

Ausführungsdatum

Unterschrift und …. fertig

ab per Post oder direkt in Bankbriefkasten (auch am Wochenende möglich)

Diese Formulare erhält man bei seiner Bank – fertig vorgedruckt mit Konto-Nummer, Name usw.

Mit der Zeit wirst du dich an ALLES hier in der Schweiz gewöhnen!

April 2nd, 2007 at 12:23

schick die Rechnung zurück, das machen hier viele so, dann bist Du den Kram erst mal aus den Schuhen. Sie sollen Dir einen Einzahlungsschein beilegen.

April 2nd, 2007 at 12:24

Ich wundere mich über was sich Leute den Kopf zerbrechen können.

Ist doch ganz einfach: Dauerauftrag an die bank, Miete z.B., Lastschrift-verfahren für jährlich wechselnde Beträge oder mit dem Ez auf die Post. Ganz einfach, auch wenns nicht so ist wie in Deutschland.

Und wer E-Banking riskiert hat halt die Problemchen.

April 2nd, 2007 at 12:47

@Jens: Ist das Konto des Endbegünstigten denn wirklich ein Postkonto? Dann muss es mit dem rosaroten Schein definitiv funktionieren, wenn du keine falsche Kontonummer bekommen hast.

@Phipu: Die grünen und blauen Scheine kann man bei der Post immer noch benutzen, die Scanner können die Scheine problemlos lesen. Blaue Scheine sieht man sogar noch relativ oft, die grünen sind mittlerweile fast komplett verschwunden.

@Selma: Ich habe postintern noch nie etwas von einer Unterscheidung zwischen „Postkonto“ und „Postfinance-Konto“ gehört. Ob das Konto nun einer Bank gehört, oder einem Privatkunden, beides ist normalerweise einfach ein „Postkonto“.

Grüsse

Christoph

April 2nd, 2007 at 13:32

Da bin ich aber beruhigt, dass es anderen auch so ergeht. Bei mir klappt das E-Banking nämlich auch nicht immer auf Anhieb. Aber als braver Schweizer habe ich natürlich sofort an mir und nicht am System gezweifelt ;-). Und wehe, man hat keine Bankenclearing-Nummer und die betreffende Bank wird im online-Verzeichnis nicht gefunden!

Ganz kompliziert wird’s dann bei den entstehenden Kosten. Aber da blicke ich heute noch nicht durch (und wähle ganz bestimmt immer die teuerste Zahlungsvariante).

Da ich Einzahlungen übrigens auch öfters spät Abends bei Dämmerlicht mache, musste ich schon öfters das Licht anzünden, um die roten und orangen Einzahlungsscheinen auch wirklich zweifelsfrei unterscheiden zu können. Habe mich natürlich sofort zu einem Sehtest angemeldet ;-).

Herzliche Grüsse aus dem Aargau

Aargauerin

April 2nd, 2007 at 13:39

Es ist allerdings tatsächlich mühsam dieses E-Banking Hier einige Verbesserungsvorschläge: Das sollte zunächst mal per Sprachbefehl funktionieren. Der PC wird angeraunzt: Zahlungen! Sofort öffnet sich eine simple Eingabemaske als Start eines einfachen Menüs:

Was wollen Sie zahlen?:

– Kartoffeln

– Rohöl

– Bananen

– Bomben

– Geld

Die Aktivierung von Geld öffnet die nächst Maske:

– US Dollar

– Türkische Lira

– Schweizer Franken

– Oder richtiges Geld also Euro, britisches Pfund o. ähnl

Ist man zuvor versehentlich auf Bomben geraten, erreicht einen automatisch eine Email mit der Aufforderung, in den nächsten zwei Tagen das Haus nicht zu verlassen, da die Kantonspolizei demnächst versucht mit einem Kontakt aufzunehmen.

Die nächste Maske öffnet sich. Wann und wie wollen sie zahlen?:

– Gern und eilig

– Ungern aber eilig

– Hat Zeit und ich will eigentlich auch gar nicht

– Auf den letzten Drücker und lieber ein paar Rappen zu wenig

– Nennen Sie mir Möglichkeiten, die mich von der Zahlungsverpflichtung entbinden

Eine weitere Maske erscheint:

– Jetzt wird es ernst. Ich will wirklich zahlen

– Ich habe bis jetzt gar nichts verstanden und möchte die Schritte im Dialekt wiederholen

Für den unwahrscheinlichen Fall der Eingabe bei Punkt zwei, wird dann zunächst der Dialekt auszuwählen sein, also züri-, buure-, walliser – und was es noch so gibt. Es besteht dann leider die Möglichkeit, dass sich das System hier beim erneuten durchgehen im Dialket „aufhängt“. Das macht nichts. Die- oder derjenige, welche diese Möglichkeit gewählt haben, können nun an den Postschalter gehen und das Spielchen im Internet hat doch zumindest die Wartezeit verkürzt. Für die anderen wird es ernst:

In der nächsten Maske wird gefragt:

– Sie kennen Empfänger, Bankverbindung, Konto- und Referenznummer?

– Sie kennen nur den Empfänger, sein Konto und die Bank

– Sie kennen nur den Empfänger

– Sie kennen weder Empfänger, noch Bankverbindung, noch Konto- und Referenznummer?

Klickt jemand bei der ersten Möglichkeit, wird er darauf hingewiesen, dass er den Service eigentlich gar nicht braucht. Bis jetzt sind lediglich 25 CHF Nutzungsgebühr angefallen, Es wird empfohlen, den Vorgang zu beenden. Bei der letzten Möglichkeit erfolgt ein automatischer Link zur Blogwiese.

April 2nd, 2007 at 13:43

Vielleicht bin ich zu gutgläubig, dass mir in der Schweiz keine Firma die Kohle klaut, aber da ich schon in D alles per LSV gemacht habe, was geht, habe ich auch in der Schweiz direkt jedes Angebot dieser Art angenommen. Ja, ich war auch erstaunt, von vielen Schweizern zu hören, dass die das nicht machen, sondern lieber jeden Monat mal einen Nachmittag für so einen Kram einlegen (vgl. auch http://math-www.uni-paderborn.de/~axel/us-d.html#tech, 2.Unterpunkt). Ich muss nur noch Einzelüberweisungen von Hand von mir zugeschickten Überweisungsträgern abtippen. Aber alle, die regelmässig Geld wollen, bieten auch die Möglichkeit zum LSV. Nur meine Miete zahle ich per Dauerauftrag, was mein Vermieter aber nicht merkt, weshalb ich immer noch alle paar Monate einen Haufen Einzahlungsscheine per Post bekomme 😉

Wäre mir aber am Anfang meines Lebens in der Schweiz nie in den Sinn gekommen, dass man solchen Unternehmen mal nicht vertrauen könnte. Bei Streitigkeiten kann man ja immer zurückfordern. Und auch in Deutschland sind eigentlich keine Fälle bekannt, in denen die Bank sich geweigert hätte, die Buchung zurückzunehmen. Der Ärger fängt immer erst später an…

April 2nd, 2007 at 14:34

An alle die jetzt verzweifelt nach dem Unterschied zwischen rosa und rot suchen: geht einfach zu Raiffeisen: der dortige Zahlungs-Assistent im E-Banking (www.raiffeisendirect.ch) wählt nach Eingabe der Kontonr automatisch die richtige Farbe aus.

April 2nd, 2007 at 14:45

Das mit dem offline Datenschutz beim e-banking nimmt man bei der UBS auch sehr genau. 🙂

Aus den Niederlanden kommend war die grössten Hürde bei der UBS schon vor der Auswahl der überweisungsscheinfarbe:

ich kannte es so: mit Konto- und Kartennummer auf der Bankseite einlogen, EC karte in den Kartenleser, normale PIN, und Code erzeugen lassen. Falls man die Karte zu früh im Lesegerät hatte, gab es sogar noch eine Ecke, damit man die Kartennumer auch im Greät ablesen konnte.

Also: eine Karte, eine Pin, eine Nummer

UBS: Ich brauche ein Vertragsnummer, damit ich mich mit einer Extra-e-banking-Karte einloggen kann. Dazu gibt es eine PIN die sich normalerweise von der EC-PIN unterscheidet. Die Karte hat auch eine Nummer, die aber nicht der Vertragsnummer entspricht…

Also: 2 Karten, 2 Pins und 3 verschiedene Nummern…

Ob das sicherer ist… wer weiss.

April 2nd, 2007 at 14:49

oder zieht mal die hellblaue Brille an oder lasst euch den Lohn wie früher bar auszahlen, im Papiersäckli, und geht am Monatsende zu all euren Rechnungssteller und bezahlt sie bar! Das is NOCH gesünder als der monatliche Gang zur Post!

April 2nd, 2007 at 14:56

@ neuromat:

schlichtwegs köstlich! 8) hoffe, du hast das auch der direktion der postfinance zukommenlassen!

ich mach‘ das ähnlich wie videoman: für miete sowie krankenkassenprämien habe ich einen dauerauftrag, denn diese beträge verändern sich i.d.r. nicht (*hkm* ausser kk :-O …wird bekanntlicherweise jedes jahr etwas höher; aber das gibt 1 mutation pro jahr), aber alles andere möchte ich sehen, damit ich auch weiss, wohin mein zahltag sich verfliesst… ansonsten hätte ich ja keine ahnung – sondern einfach plötzlich kaum mehr geld auf dem kto. *kopfschüttel* finde das wesentlich angenehmer, als wenn mir das geld einfach abgezogen würde – so quasi wie in einem selbstbedienungsladen oder was…? *g*so weiss ich wenigstens – diesen monat war die tel-rechnung tiefer als letzten monat etc.;

apropos überweisungen:

hammermässig finde ich die gebühren, die anfallen, wenn man aus der ch auf ein deutsches konto was überweisen möchte/sollte/müüste/… je nach überweisungsbetrag sind die gebühren wirklich schlichtwegs „wucher“…

jäno 😉

April 2nd, 2007 at 14:56

Anti-Spam: Was ergibt 8 + 4? 12! Oder die Äquivalenz von 3 mal 4. Mit Zahlen ist es nicht so einfach. Auch nicht mit Prüfziffern. Mit einer gewissen Wahrscheinlichkeit, nimmt sie auch Fehler entgegen.

Du kannst ja auch bar bezahlen. Auf vielseitigen Wunsch eines Einzelnen wird vielleicht sogar eine Quittung ausgestellt. Ob es auf der Hunderter-Note ein Schweizer Kreuz weiss ich nicht, müsste nach schauen, so ich ein solches zu Hause habe. Der grüne ES – ja der Einzahlungsschein hiess ganz einfach ES – hatte zu seinen besten Zeiten jede Menge an Schweizer Kreuzen – Wasserzeichen, damit er vor Fälschungen sicher war. Meine hat nie jemand gefälscht und mir absichtlich Geld eingezahlt.

Wie einer geschrieben hat, die rote Variante müsste gehen.

April 2nd, 2007 at 15:06

ps:

sry, war unklar: also alle anderen zahlungen erledige ich immer online (auf gut ch-deutsch: yellownet 😉 ), gehe seit jahren nicht mehr mit bargeld in der hand zur post (*kopfschüttel* … zuerst geld vom eigenen konto „abheben“, um dann am schalter bar einzuzahlen..??).

abgesehen davon wollte ich nur sagen, dass ich dem automatischen lastschriftverfahren nichts sympathisches abgewinnen kann!

April 2nd, 2007 at 16:05

@Schweizerlein

Die Gebürhen für Transaktionen innerhalb von Europa sollen demnächst fallen, das haben EU und EFTA beschlossen.

April 2nd, 2007 at 17:35

Das wird jetzt lang, aber es macht Spass, drum schreib ichs.

– Farben der Einzahlungsscheine

Wie bereits mehrfach angetönt waren die Rosaroten bis vor kurzem grün und die orangen blau. Da du ca. 6 Jahre hier bist, solltest du den blauen eigentlich noch begegnet sein, sie werden in ganz vereinzelten Fällen auch heute noch verwendet (kleine Firma die 10’000 an Lager hatte). Der Grund war tatsächlich die Maschinenlesbarkeit und ich bin ziemlich sicher, auch noch eine McKinsey-Studie und/oder Anpassung ans internationale Geschäft.

– BLZ/Clearing/Swift/BIC/IBAN:

Was in Dland die BLZ, ist hier die Clearing (BC). Die sind 2, 3, 4 oder auch 5 stellig (Raiffeisenbanken). Die Clearing ist (vor allem historisch) wichtig, weil früher die Konti nicht bei der gesamten Bank, sondern bei einer bestimmten Filiale geführt wurden. Ist ja heute noch bei Raiffeisen so….). Die Clearing gibt nun genau an, wohin das Geld tatsächlich muss. Mit den heutigen Möglichkeiten ist das natürlich teilweise hinfällig. Die UBS hat zwar immer noch hunderte CLeariingnummern, doch mit der 262 wird dein Geld meistens ankommen. Die ZKB zb hat 700 bis 759. Heute immer wichtiger wird die IBAN-Nummer, die sich aus dem BIC (gleich dem SWIFTCODE) und der Kontonummer zusammensetzt. (zuzüglich Prüfziffer). Generell wird die IBAN-NUmmer wohl in einigen Jahren überall totaler Standard sein.

– Namen angeben beim Überweisen:

Das ist reine Kundenfreundlichkeit/Sicherheit. Wenn du die Nummer unleserlich schreibst könnten sonst Falschbuchungen entstehen. Die Dauer ist übrigens mittlerweile

April 2nd, 2007 at 17:35

@Schweizerlein:

Also, was es gegen LSV auszusetzen gibt weiss ich nicht:

Ich kriege für jede Zahlung einen Beleg aus dem klar ersichtlich ist, welcher Betrag überwiesen wurde, und ich kann das innerhalb von 30 Tagen widerrufen.

Auch das Widerufen selber ist denkbar einfach: Unterschrift auf den Beleg in ein Couvert und der Bank zukommen lassen, fertig.

Das ist also schon fast unschweizerisch einfach…

Gruss

Widi

April 2nd, 2007 at 17:36

kleiner gleich 8 Stunden (Arbeitstag). Sprich, mach um 08:00 die Überweisung per ebanking, der Empfänger hat das GEld um 16:00 auf dem Konto)

– Gebühren beim Einzahlen

Das ist etwas, was ich persönlich nicht begreife. Es ist schlicht und einfach eine Frechheit. Der Konsumentenschutz geht aber (wen wunderts) nicht dagegen vor. Und wenn die Post das ändert, zahlen noch weniger via PC.

– PC (Postkonto oder neudeutsch PostfinanceKOnto, in Mundart „Postcheques“)

Früher wurden viele Barsachen über die Post abgewickelt. Noch heute liefert das VBS bevorzugt Postcheques aus. DIe AHV kam im Leinensäcklein. Und noch heute findest du ab und dzu die Zahlungsanweisung (Das heisst, du hast überwiesen und der Pöstler brachte dem Typen das Geld). Darum haben/hatten also alle Firmen und auch Banken ein Postcheques-Konto. Der Zahlungsverkehr von Post/Bank war getrennt, die Schnittstelle war das Postkonto. Die Post freuts: fast gratis (es war glaube ich sogar mal Zinsfrei…) Anlagevermögen in Milliardenhöhe. Nicht von Ungefähr dauerte eine Postüberweisung bis zu 5 Tage. In der Zwischenzeit hat das Geld ‚gearbeitet‘ … für die Post. Mittlerweile ist die Post dem SIC (Zahlungsverkehr via Nationalbank) angeschlossen. Postüberweisungen sind drum heute viel schneller.

-LSV/Dauerauftrag

Wie du richtig beobachtest hast, werden LSV sehr selten, und Daueraufträge auch nicht gerade häufig verwendet. Der Grund ist klar: Wer gibt schon gerne Kontrolle ab? Wir wissen gerne, wo unser Geld hingeht. Und haben gerne selbst die Kontrolle darüber (..ich zahl mal ne Rechnung später, dann wieder früher.. etc.) Diesen Kontrollfetisch findest du auch in der Politik. LSV ist nur praktisch für ändernde Beträge, Und noch was, als ehemaliger Bankangesteller muss ich das hier loswerden: LSV hat NICHTS ABER AUCH GAR NICHTS MIT EINER BANK zu tun. Wenn also euch das LSV nicht passt, müsst ihr mit der Firma verhandeln. (Oder das Konto sperren). Wie auch immer: das „LSV mit Widerruf“ könnt ihr mittels Unterschrift rückgängig machen.

– Komplizierte Referenznummer:

Die ist nicht kompliziert. Oft ist sie lediglich eine Kunden/Vertragsnummer kombiniert mit einer Rechnungsnummer. Basta, that’s it. (Prüfzimmer natürlich noch). Der Betrag ist nicht drin. Weshalb nun diese Nummer? Bei einem Rosaroten schein wird der Schein gescannt und diese Kopie dem Empfänger geschickt. Kraxelschrift ist also nicht das Problem der Post. Der Empfänger weiss so evt., von wem er das Geld hat. Beim Orangen hingegen wird nur die Nummer übermittelt. WER das Ding gezahlt hat, ist völlig unbekannt. DIe Buchhaltung der Firma verwendet die Nummer und gibt dann an, ob du genug gezahlt hast oder nicht. Willst du die Buchhaltungsabteilung fertichmachen, zahl mal 3 mal mit der selben Referenznummer, sie werden dich lieben oder mahnen …

– Bank zu Bank

mit den meisten Rosaroten Einzahlungsscheinen kannst du ja auch ein Banküberweisung machen. Die IBAN oder eben BC und Kontonummer stehen ja drauf… spart den Umweg über den Postcheck.

-Postfinance (Bank?)

Die Post hat keine Banklizenz. ALso nichts mit Postbank. Da kann sie sich Finance nennen wie die BWLer wollen, das bringt nix. 🙂

und zum krönenden Abschluss zu deinem Problem:

die Postfinancekontonummer ist die PC-Nummer: also XX-XXXXXX-X. Die Ersten 2 sind der Postleitzahlenkreis. das mittlere die Nummer und das letzte die Prüfziffer. Hast du zb die Nummer: 82-235-2 so ist das identisch mit 82-000235-2. Diese Nummer sollte das ebanking akzeptieren. Viel Glück!!

April 2nd, 2007 at 22:08

>- Bank zu Bank

>mit den meisten Rosaroten Einzahlungsscheinen kannst du

>ja auch ein Banküberweisung machen. Die IBAN oder eben

>BC und Kontonummer stehen ja drauf… spart den

>Umweg über den Postcheck.

Wenn Du einen roten Einzahlungsschein der Bank übergibst bzw. ihn ins E-Banking abtippst, heisst das noch lange nicht, dass auch via Post bezahlt wird. Wenn der Empfänger des Geldes ebenfalls eine Bank (bzw. deren Kunde) ist, routet die Senderbank das Geld natürlich via SIC und spart sich Kosten und dem Kunden Zeit.

Die Farben der Einzahlungsscheine sind wirklich unmöglich gewählt. Ich als halbfarbenblinde Person muss dann immer danach Ausschau halten, ob es eine Referenznummer drauf hat (=organge) oder eben nicht (=rot).

April 3rd, 2007 at 12:36

Habe grad letzthin wieder mal (seltsamerweise) einen blauen ES von der NZZ erhalten. Habe das schon seit Jahren nicht mehr gesehen. Der ist mir darum grad aufgefallen und nostalgische Gefühle von früher sind hochgekommen.

April 3rd, 2007 at 18:46

@ videoman

thx – wusste ich bisher noch nicht … good news 😉

Mai 2nd, 2007 at 22:25

Vielen vielen Dank für Ihre Erklärungen. Es war und ist für mich immer noch extrem schwierig das Schweizerische Banksystem zu verstehen. Einfache Tätigkeiten wie Überweisungen waren (und sind noch) leider oft ziemlich frustrierend. Jedes Mal wo ich jemand um eine Erklärung bat, wurde ich zuerst mit „ach, es ist doch ganz einfach“ begrüsst, und dann eine total unverständliche Erklärung abgegeben. Zuerst zweifelte ich an mich selber, hatte aber glücklicherweise genug selbstbewusstsein um zu wissen dass wir einfach aneinander vorbei reden. Ich glaube darum geht es hier – es geht nicht nur um „verstehen“ sondern auch um „erklären“. Es ist sehr schwierig zu wissen, wie man jemand das System erklären soll, wenn dieser „jemand“ von eine ganz anderer Bankingwelt kommt. Das Extra-Problem für Deutschen – die Gleiche Begriffe werden oft benutzt, leider bedeuten was ganz anders. Interessanterweise, finde ich oft in der Schweiz das man davon aus geht das alle schon informiert und vertraut sind mit Sachen. Ich habe den Eindruck, es ist sehr schwer für ein Schweizer sich in den Schuhen ein Ausländer zu setzen und aus dieser Perspektive heraus, etwas erklären. „ist doch klar!“ wurde mir oft gesagt, als ob ich doof bin. Da fand ich die Deutscher viel begabter – also ein Lob für Deutschland! 😉 Nein, ich mein es nicht gemein – das sind einfach Tendenzen aus meine Erfahrung. Natürlich gibt es unterschiedliche Menschen. Also, besonders „grosser Dank“ an „Selma“ – Ihre laienhafter Erklärung hat mir sehr geholfen, auch wenn es für viele schon ganz easy ist. Ich bin nur ein dummer Informatiker, und bin es nicht gewöhnt komplizierte neue Konzepte zu meistern 😉

Juli 30th, 2008 at 22:34

Wirlich ein lustiger Blog. Und ja: bei uns in der Schweiz ist einiges sehr

kompliziert – und man erwartet immer, dass wir über alles informiert

sind und alle Fristen einhalten …

Was das eBanking betrifft:

1. Login machen bei Postfinance

2. entsprechende Funktion auswählen

3. Kontonummer und Betrag eingeben (das System findet die Empfänger selber und zuverlässig

4. Rest ausfüllen und abschicken

Wer eBanking einer Bank benutzt (statt eben Postfinance) ist selber schuld.

Liebe Grüsse

Juni 1st, 2010 at 8:54

Dem kann ich nur zustimmen.

Besonders lustig wird es dann, wenn Du versucht eine schweizer Rechnung zu bezahlen ohne selbst ein Konto in der Schweiz zu haben. Auf kaum einer Rechnung stehen nämlich die für eine Überweisung notwendigen Bankdaten wie IBAN und BIC – und der Überweisungsschein wird von Banken in der EU nicht anerkannt. Somit darf man bei 80 % der Rechnungen immer erst anrufen und mailen und nach den Bankdaten fragen. Das ist wirklich extrem lästig.

November 30th, 2010 at 14:00

Ich würde genauso zurückschicken, die aus der Schweiz denken auch die können alles machen und nachher bleibst du darauf sitzen lass dir nen Einzahlungsschein schicken

grüße sarah